据《证券日报》报道,3月20日下午,上市公司同花顺(股票代码:300033)年度股东大会在杭州召开,同花顺管理层首次回应核心员工持股平台“补税风波”一事。报道称,记者从知情人士处获悉,2022年11月份,上海凯士奥信息咨询中心(有限合伙)(以下简称“凯士奥“)收到国家税务总局上海市宝山分局《税务事项通知书》,通知书提出其“涉嫌在转换组织形式的过程中未申报缴纳税款”,需补缴税款25亿元。此次事件引起各方极大关注,本文尝试从税务角度梳理该事件的脉络及逻辑。

-

2007年8月24日,凯士奥以有限责任公司形式在上海成立。

-

2007年8月30日,同花顺原始股东为激励业务骨干及主要管理人员,合计将20%的股权转让给凯士奥。

-

2009年12月25日,同花顺在深交所创业板上市。据同花顺IPO《招股说明书》内容:凯士奥承诺履行上市后12个月锁定期义务,且锁定期结束后,每年转让股份不超过所持同花顺股份总数的25%。

-

目前,凯士奥是同花顺第三大股东,持有9.46%股份,共有7位自然人合伙人,均系同花顺员工。

-

凯士奥历经多次工商信息变更。其中,最重要的是2020年3月迁往北京,次月从有限责任公司转为有限合伙企业,同年6月以有限合伙企业的形式迁回上海,并更名为上海凯士奥信息咨询中心(有限合伙)。据同花顺2020-041号、2021-020号、2022-021号等公告内容显示,组织形式转变后,凯士奥仍在不断减持无限售条件股份。

正是由于此次跨地区将“公司转变为合伙企业”,上海税务局认为凯士奥“涉嫌在转换组织形式的过程中未申报缴纳税款”,需补缴巨额税款。笔者认为,有以下四个问题值得探讨:

第一:为什么进行组织形式的转变?

第二:此类组织形式转变是否合法?

第三:补税要求的理由是什么?

除同花顺外,存在不少上市公司将持股平台由公司转成合伙企业的案例,例如安联锐视(股票代码:301042)、易天股份(股票代码:300812)。转变带来的税务优势有:

(1)持股平台对外转让股份,合伙企业形式承担的税负更低。

举例说明,某持股平台转让无限售条件股份获得1000万收益,因持股平台基本没有实质性经营业务,暂不考虑其他成本费用。不同组织形式的纳税结果分析如下:

可见同样的交易,选择合伙企业制会使得员工到手收益更多。

(2)此前,地方政府及税务局可能出台特殊优惠政策,诸如财政奖励、核定征收个人所得税等,使得持股平台员工可享受更低的综合税负。

当前,将公司转变为合伙企业没有具体法律依据。在我国,公司属于法人组织,可以独立承担民事责任,而合伙企业则相反,两者分别由《公司法》、《合伙企业法》所规范调整。

所以,一家公司转变为合伙企业实际上已跨越两部法律,存在两个法律事实,即:①公司清算并注销;②股东用清算所得新设一家合伙企业。因而,法律赋予工商机关的登记权利为:注销登记及设立登记。

然而在实践中,有些地方出于招商引资等目的,曾探索并出台一些政策,对变更登记给予支持。例如北京工商管理局的《中关村国家自主创新示范区企业组织形式转换登记试行办法》(京工商发〔2010〕131号)、新疆工商管理局发布《新疆工商行政管理局关于有限责任公司变更为合伙企业的指导意见》(新工商企登〔2010〕172号)等,只要提交规定的资料,便可由公司直接变更为合伙企业。

根据财税〔2009〕59号《关于企业重组业务企业所得税处理若干问题的通知》第四条第(一)款规定,“企业由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),应视同企业进行清算、分配,股东重新投资成立新企业。企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。”所以,当持股平台由公司转变成合伙企业,原公司应视同清算,其持有的上市公司股票按照公允价值确定处置损益,缴纳企业所得税;其次,将清算后的利润分配给员工,员工缴纳个人所得税。凯士奥完成组织变更当日收盘价为119.45元/股,持股数量为5091.56万股(含有限售条件股份),公允价值总计60.82亿元,根据前述案例说明,双重纳税金额合计60.82*40%=24.33亿元。

显然,凯士奥在北京完成转变时没有申报纳税,如今被上海税务局要求补税,一方面反映出税务机关与工商机关未实现较好的联动,存在监管漏洞;另一方面也折射出纳税人需更谨慎理解、适用地域性政策。除此之外,公司制的持股平台已注销,应补缴的企业所得税部分由谁来负责,也值得思考。

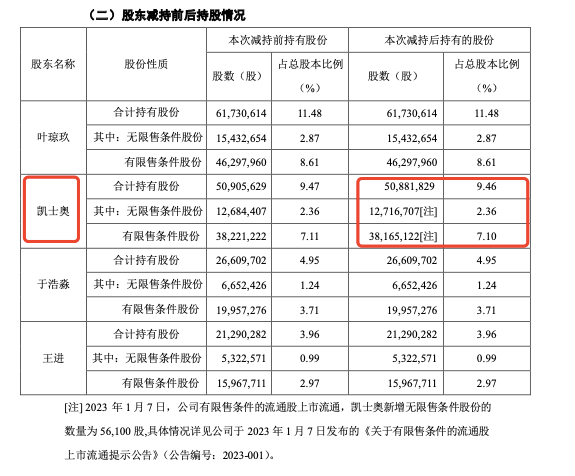

对于同花顺的核心员工来说,这样的结果无疑是晴天霹雳。大费周章转变组织形式既没有达到预想效果,在未有现金流入的情况下,还提前背负上一大笔纳税义务。根据同花顺最新公告,目前凯士奥持有50,881,829股股份,其中有12,716,707股属于无限售条件股份。按照3月29日收盘价176.33元/股计算,凯士奥可转让的股份合计价值为22.4亿元,仍低于补税金额。

另外,依《税收征管法》第六十三条,凯士奥转变组织形式未申报可能导致员工(原持股平台股东)被认定存在偷税行为,税务机关有权追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。若税务机关对其进行行政处罚,员工无法按时足额缴纳的话,将触发《刑法》第二百零一条关于逃税罪的规定,届时员工不能以第四款首次免罚规则避免承担刑事责任。不过,公司制企业的税务责任能否追及未参与控制、经营的股东?税款及罚款责任能否突破股东有限责任原则?我们认为,也并非无争议。

据《证券日报》报道,3月27日下午,同花顺召开了2022年度业绩说明会。同花顺高管在接受记者采访时表示:“这些年来,凯士奥出售股票所得只有3亿多元,远远少于要征的税额和滞纳金。因此,这突如其来的巨额税款就如同大山一样压过来,令企业根本无法承受。”“凯士奥是员工持股平台,在限售股无法出售的情况下,凯士奥不能筹集足够资金及时足额缴纳税款。公司正密切关注核心员工思想动态,尽最大努力与员工沟通,传达各级政府部门的关怀,并就核心员工关心的问题做出及时回复,努力维护公司的正常经营和公司治理的稳定。”

3月27日晚间,同花顺发布公告称,因股东资金需要,公司实际控制人、董事长兼总经理的易峥,董事兼副总经理的叶琼玖,持股5%以上股东上海凯士奥信息咨询公司,以及公司董事于浩淼和王进,拟自公告发布之日起15个交易日后的6个月内,以集中竞价交易方式或大宗交易方式进行减持,占公司总股本的8.46%。

股权激励对提升公司管理效率、增强凝聚力等有积极显著的作用。因此,有越来越多的企业想要引入。然而,股权激励从设立到运营,是一项长期且专业的工作。

同花顺员工持股平台因组织形式转变而导致深陷税务风波,无论员工还是同花顺,都受到不同程度的影响。持股平台的选择只是股权激励税务筹划中的一部分,而且对于不同目的的持股平台来说,合伙企业形式并非一直是最优选择。员工行权时该如何缴纳个税?员工用持股平台减持能否适用递延纳税政策?员工对外转让持股平台份额能否适用“转让财产所得”项目缴纳个税,对内转让份额是否可以免缴个税?有一系列的问题需要在设立初期被考虑到。因而,建议企业在引入股权激励前期,做好全面的税务评估及税务合规安排,以减少后续的涉税风险。

(本文仅代表作者个人观点)

晟典律师事务所高级合伙人,晟典税法研究中心主任,香港柯伍陈律师事务所(ONC)注册律师(中国法),华南国际经济贸易仲裁委员会(深圳国际仲裁院)仲裁员,广东省涉案企业合规第三方监督评估机制专家,中南财经政法大学法律专业合作硕士研究生指导教师,深圳大学法学院法律硕士校外导师,中华全国律师协会税务法律专业委员会委员,广东省律师协会税务法律专业委员会副主任,中国注册税务师协会第一期(全国60名)高端税务人才。武汉大学会计硕士与法学博士,持有律师、会计师、注册税务师、澳大利亚公共会计师、注册资产评估师、房地产估价师、注册咨询工程师、金融经济师、证券与基金从业等专业资格。

主要执业领域:

收购、兼并、重组等公司实务;民商事争议解决(诉讼、仲裁与谈判调解);税法与税务(合规、规划、稽查应对、复议与诉讼);法税综合顾问(常年与专项);投资与融资(VC、PE、大资管);跨境商业交易与争议解决;房地产与建设工程。

电子邮箱:

wangyongjing@shengdian.com.cn

晟典律师事务所实习律师,晟典税法研究中心成员,中国税务师。曾服务于一家大型外资融资租赁公司,担任该公司总部法务。

主要执业领域:

企业并购重组、税法与税务、资本市场等非诉讼事务及相关的争议解决。

电子邮箱:

caowenwen@shengdian.com.cn